Energia solar ou CDB: qual investimento realmente defende o seu dinheiro historicamente?

Sua conta de luz subiu de novo. O reajuste veio silencioso, como sempre — embutido na bandeira tarifária, escondido nos impostos. Você abriu o app do banco e sentiu aquele frio na barriga. Aí, para compensar, você transferiu um pouquinho a mais para o CDB que rende 110% do CDI.

Parece prudente. Parece inteligente.

Mas é o suficiente?

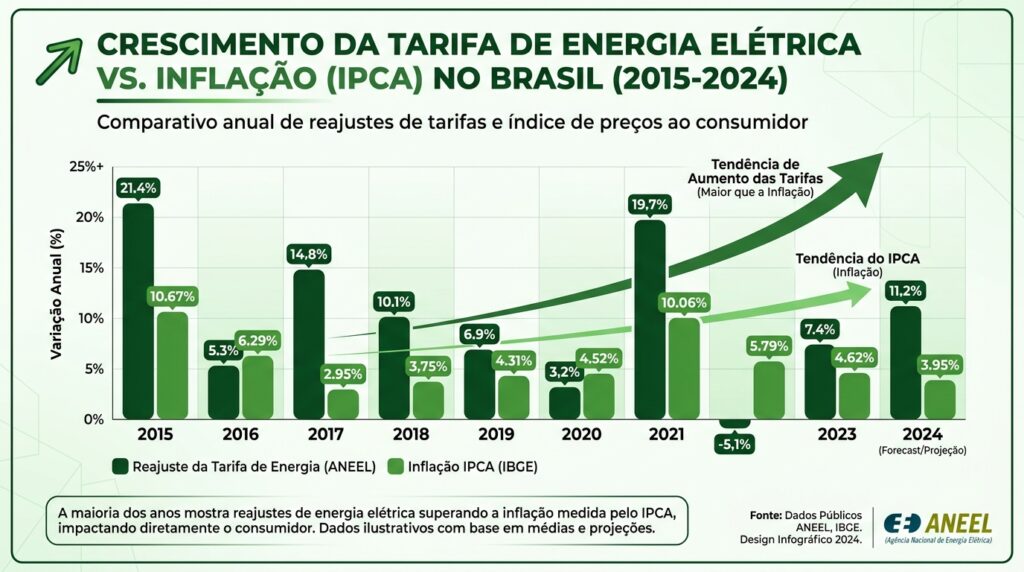

Aqui está o problema que quase ninguém faz as contas: enquanto o CDB te protege da inflação geral, a sua conta de luz sobe muito mais do que o IPCA. Historicamente, as tarifas de energia elétrica no Brasil subiram acima da inflação por mais de uma década seguida. Não é azar. É estrutural.

E tem mais. O CDB não corta sua conta de luz. Ele não liquida o custo que você vai ter todo mês pelos próximos 30 anos de vida adulta. Ele acumula lá, preso, enquanto você continua pagando.

A Imperio Solar Renováveis faz essa conta todo dia. E o resultado surpreende até quem já é fã do mercado financeiro.

⚡ Resumo rápido: o que você vai aprender aqui

- Por que a tarifa de energia cresce acima do IPCA — e o que isso faz com seu orçamento em 10 anos.

- Como calcular o retorno real da energia solar vs. renda fixa usando os mesmos critérios de um analista financeiro.

- Qual é o payback médio de um sistema solar no Sudeste — e por que ele bate o CDB na maioria dos cenários.

- O fator que o banco não te conta: valorização imobiliária + isenção de IR sobre a economia gerada.

O que cresce mais rápido: a Selic ou a sua conta de luz?

Resposta direta: depende do ano, mas historicamente a tarifa de energia elétrica surpreende.

Entre 2015 e 2024, a tarifa residencial média no Brasil acumulou reajustes que em vários anos superaram o IPCA e chegaram perto de 10% a 15% em picos de crise hídrica. A Selic alta ajuda — mas o CDI bruto ainda precisa descontar o IR (de 22,5% a 15%, conforme o prazo) e a inflação real para mostrar o ganho verdadeiro.

Enquanto isso, a economia gerada pela energia solar é isenta de IR. Zero. Porque não é rendimento: é custo que deixou de existir.

| Critério de comparação | CDB / Selic (110% CDI) | Energia solar fotovoltaica |

|---|---|---|

| Retorno bruto anual (2025) | ~14,7% a.a. | 18% a 30% a.a. (equiv.) |

| Imposto de Renda | 15% a 22,5% | Isento (economia ≠ rendimento) |

| Proteção contra alta de tarifa | ❌ Nenhuma | ✅ Total — custo de geração fixo |

| Prazo do benefício | Enquanto o dinheiro estiver lá | 25–30 anos (vida útil dos painéis) |

| Valorização do patrimônio | ❌ Não aplica | ✅ +3% a +6% no valor do imóvel |

| Liquidez do investimento | Alta (resgate conforme prazo) | Baixa (capital imobilizado no imóvel) |

| Risco de mercado | Baixo (FGC até R$ 250 mil) | Muito baixo (sol é o garantidor) |

| Payback médio (Sudeste) | Não se aplica | 4 a 6 anos |

Olha essa tabela com calma. Principalmente a linha do IR.

Porque se você tem R$ 30.000 num CDB a 110% do CDI, em um ano você acumula aproximadamente R$ 4.410 brutos. Mas após o IR de 17,5% (no prazo de 1 a 2 anos), você fica com R$ 3.638 líquidos. Se a inflação foi de 5%, o ganho real é cerca de R$ 2.138.

Agora um sistema solar de R$ 30.000 instalado pode gerar uma economia de R$ 650 a R$ 900 por mês para uma família que consome bastante. Isso dá R$ 7.800 a R$ 10.800 por ano.

Sem pagar um centavo de IR.

O detalhe que a planilha do banco não mostra

Tem uma variável que a maioria dos analistas ignora quando compara esses dois investimentos.

A conta de luz sobe.

Quando você fecha o retorno do CDB, você usa a Selic de hoje. Justo. Mas quando você calcula a “economia da solar”, a maioria das pessoas usa a tarifa de hoje e mantém ela fixa por 25 anos.

Erro grave.

Se a tarifa subir 6% ao ano (média conservadora dos últimos 10 anos), a economia que hoje é de R$ 700 por mês vai ser de R$ 1.253 por mês daqui a 10 anos. E daqui a 20 anos? R$ 2.244.

Os painéis continuam lá no telhado. Gerando. O sol não pediu reajuste.

Na prática das nossas instalações aqui na Imperio Solar Renováveis, vemos clientes que instalaram há 8 anos pagando a mesma conta de financiamento do sistema enquanto a tarifa da distribuidora já subiu quase 50% no período. Eles estão sorrindo muito.

Os vizinhos, não.

O payback real: quando o investimento se paga?

Aqui vai o número que fecha o argumento.

Um sistema solar residencial bem dimensionado no Sudeste brasileiro tem payback médio de 4 a 6 anos (dados ABSOLAR e prática do mercado em 2025). Os painéis têm vida útil garantida de 25 anos pelos fabricantes. Mesmo sendo pessimista e usando 20 anos de vida útil operacional, você tem:

- Payback: até 6 anos (limite, sabemos que hoje em dia, esse período é muito menor)

- Anos gerando “lucro puro” após o payback: 14 a 19 anos

- Retorno equivalente anualizado: entre 18% e 30% ao ano, dependendo da conta de luz local e tamanho do sistema

Isso sem contar a valorização do imóvel.

Estudos do mercado imobiliário brasileiro mostram que casas com sistema solar instalado são vendidas até 2x mais rápido e com valorização de 3% a 6% sobre o valor do imóvel. Se você tem uma casa de R$ 600.000, está falando de R$ 18.000 a R$ 36.000 a mais na hora da venda.

Sem custo adicional. O sistema já está lá.

| Perfil de consumo | Conta atual (R$/mês) | Sistema indicado | Investimento aprox. | Payback estimado |

|---|---|---|---|---|

| Residencial pequeno | R$ 250–400 | 2–3 kWp | R$ 15.000–22.000 | 5–6 anos |

| Residencial médio | R$ 400–700 | 4–6 kWp | R$ 22.000–35.000 | 4–5 anos |

| Residencial alto consumo | R$ 700–1.200 | 7–12 kWp | R$ 35.000–60.000 | 3,5–5 anos |

| Comercial / pequena empresa | R$ 1.200+ | 12–30 kWp | R$ 60.000–130.000 | 3–4 anos |

Mas e a liquidez? O CDB vence, a solar não

Essa é a objeção mais legítima. E precisa ser respondida com honestidade.

O CDB tem liquidez. A solar, não. O dinheiro que você coloca num sistema fotovoltaico está imobilizado no imóvel. Você não pode resgatar numa emergência.

Esse ponto é real.

Mas existe um jeito inteligente de pensar nisso: a solar não substitui a reserva de emergência. Ela substitui o custo fixo que você tem todo mês. A reserva de emergência continua sendo necessária — e deve estar em liquidez diária, como o Tesouro Selic.

A pergunta certa não é "solar ou renda fixa?". É "quanto da minha renda fixa está cobrindo um custo que a solar eliminaria?"

Se você tem R$ 60.000 na renda fixa e paga R$ 900 de luz por mês, parte desse capital está "trabalhando" para bancar um custo que poderia ser eliminado. A solar não compete com a reserva: ela compete com o dinheiro que você precisaria acumular para nunca mais precisar pagar conta de luz.

O fator Selic alta: momento certo ou errado para instalar?

Com a Selic acima de 13% ao ano, muita gente pergunta: “não vale mais a pena deixar o dinheiro aplicado do que instalar solar agora?”

A resposta que ninguém quer dar, mas precisa:

Depende. E provavelmente não.

Porque a conta de luz não espera a Selic cair. Ela continua subindo enquanto você analisa. Cada mês de atraso é mais dinheiro queimado na distribuidora — dinheiro que, ao longo do payback, vai reduzir o retorno total do sistema.

Além disso, os sistemas solares hoje são financiados com taxas que em muitos casos ficam abaixo da Selic líquida. Ou seja: você pode instalar sem tirar nada da renda fixa, pagando as parcelas com a própria economia gerada.

A Imperio Solar Renováveis trabalha com linhas de financiamento que permitem exatamente isso: parcela menor do que a economia gerada no primeiro mês. Dinheiro que saía para a distribuidora, agora vai pagando o próprio sistema.

Isso tem nome no mercado financeiro. Chama-se fluxo de caixa positivo desde o primeiro mês.

Por que os dados da ANEEL importam nessa conta

Segundo a ANEEL, a tarifa residencial média no Brasil está na faixa de R$ 0,85 a R$ 1,20 por kWh em 2025, dependendo da distribuidora e da bandeira tarifária vigente. Isso sem contar os impostos que compõem a conta (ICMS, PIS, COFINS).

E segundo dados da ABSOLAR — a maior associação do setor fotovoltaico do Brasil —, o custo dos sistemas solares caiu mais de 60% na última década. O que antes custava R$ 80.000 instalado hoje pode ser feito por R$ 28.000 com mais eficiência.

Menos investimento. Mais retorno. Payback cada vez mais rápido.

O timing para quem ainda não instalou nunca foi tão bom quanto agora.

Faça as contas você mesmo: o teste dos R$ 500

Aqui está o exercício mental mais simples para entender a comparação:

Sua conta de luz é R$ 500 por mês. Em 12 meses, você gasta R$ 6.000 com energia. Em 10 anos, são R$ 60.000 — sem contar os reajustes.

Um sistema solar que zeraria essa conta custa aproximadamente R$ 25.000 a R$ 30.000 instalado. O payback é de 4 a 5 anos.

Após o payback, você tem 15 a 20 anos de geração gratuita. Isso significa R$ 6.000 por ano (no mínimo) voltando para o seu bolso, sem dar nada de IR, corrigido pelos reajustes anuais da distribuidora.

Coloca no papel. Não tem CDB que bate isso no longo prazo.

Especialmente quando você lembra que esses R$ 60.000 que você vai "economizar" nos próximos 10 anos? Eles seriam queimados de qualquer forma. O sistema solar os converte em patrimônio.

🔋 Descubra o retorno real para o SEU caso

Cada casa tem um perfil de consumo diferente. Nossa engenharia faz a simulação financeira completa — sem custo, sem compromisso — para você ver o retorno exato do seu sistema antes de decidir.

FAQ: energia solar vs. renda fixa

1. Energia solar tem rentabilidade maior que o CDB?

Na maioria dos cenários de médio e longo prazo, sim. O retorno equivalente anualizado de um sistema solar no Sudeste fica entre 18% e 30% ao ano, isento de IR — acima do CDB líquido de imposto na maioria das situações. O diferencial cresce conforme a tarifa de energia sobe ao longo dos anos.

2. Posso fazer os dois ao mesmo tempo: solar e renda fixa?

Sim, e é o mais inteligente. A solar elimina um custo fixo mensal, liberando capital para ser aplicado na renda fixa. Os dois se complementam: a solar protege do custo de energia enquanto a renda fixa mantém a liquidez da reserva de emergência.

3. Com a Selic alta, ainda vale a pena instalar solar?

Vale, porque o custo da energia não espera a Selic cair. Além disso, o financiamento do sistema pode ser feito com parcelas menores do que a economia gerada, criando fluxo de caixa positivo desde o primeiro mês — sem tirar nada da renda fixa.

4. Qual o retorno exato que vou ter com energia solar?

Depende do tamanho da sua conta, da irradiação solar local e do custo do sistema instalado. A forma correta de calcular é fazer uma simulação com engenharia especializada, como a que a Imperio Solar Renováveis oferece gratuitamente.

5. A economia gerada pela solar paga imposto de renda?

Não. A economia em conta de luz não é considerada rendimento pela Receita Federal — ela é simplesmente um custo que deixou de existir. Isso é uma vantagem tributária significativa em relação a qualquer investimento financeiro tradicional.

6. Em quanto tempo o sistema solar se paga?

Para residências no Sudeste, o payback médio é de 4 a 6 anos, conforme dados da ABSOLAR e prática do mercado em 2025. Após esse período, o sistema continua gerando por 15 a 20 anos adicionais sem custo de geração.

7. Solar valoriza o imóvel ou só gera economia?

Os dois. Estudos do mercado imobiliário brasileiro indicam valorização de 3% a 6% no preço de venda do imóvel. Além disso, casas com solar são vendidas com mais rapidez, pois o comprador enxerga o benefício financeiro futuro embutido no negócio.